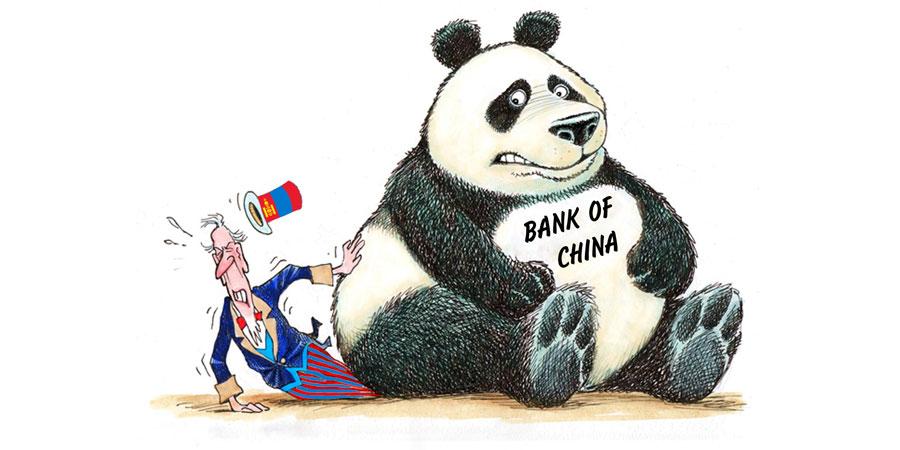

Эдийн засгийн хурдацтай өсөлт, өрсөлдөөнт зах зээлд олон улсын банк зайлшгүй хэрэгтэй хэмээдэг л юм билээ. Бидний тухайд, ялангуяа манай банкны салбар зарим талаар дэлхийг дагаж намирах цаг болоогүй мэт санагдах юм. Монгол Улсын эдийн засгийн чадавхи сул, зах зээлийн хүрээ нь хумигдмал, жижигхэн.

Ийм орон зай бүхий нөхцөлд дэлхийн мөнгийг хамдаг банкийг алга дэлгэн хүлээн авсан нь зөв шийдвэр, гарц мөн эсэх нь эргэлзээтэй. Улаанбаатар хотноо үүдээ нээсэн гэх “Bank of China” ямар төвшинд үйл ажиллагаагаа явуулж байгаа нь иргэдэд одоогоор тодорхой бус байгаа. Бизнесийн цомхон хүрээг хамарч, тэдэнд маш бага хүүтэй зээлийг олгож ивээн тэтгэдэг гэх мэдээллээс өөр мэдээлэл алга. Үйл ажиллагааных нь чиг хандлага салбарын хэмжээнээс хэтрэхгүй гэгдэж байгаа ч Монгол Улсыг төдийгүй дэлхийн эдийн засагт нөлөөтэй Оюутолгойн мөнгөний урсгал, санхүүгийн эрх мэдэл дээр “Bank of China” нууцаар хэдийнэ эзэн суусан. Ганц манай улсад ч бус хойд Солонгосоос бусад бүр оронд төлөөлөгчийн газар эсвэл салбараа нээсэн байдаг.

Эдүгээ Улаанбаатарт тоонотоо босгоод авлаа. Энэ бол барьцаа улам лавшруулах гэсэн их гүрний бодлого. Салбараа нээлээ, бага хүүтэй зээлээ олгоод эхэлсэн нь чухамдаа ердийн хөрөнгө оруулалт биш нь ойлгомжтой. Тус банкны дэлхийн 31 оронд төлөөлөгчийн газар, салбараа нээсний зорилго, түүх нь ийм юм. Тодруулбал, Хятад улс хаана хөрөнгө оруулалт хийнэ тэндээ төлөөлөгчийн газраа нээж, олсон ашгийг нь Бээжин рүү татсаар ирсэн гэсэн үг.

Ингээд бодохоор, эдийн засгийн стратегийн гол салбар болох банкны систем маань бүхлээрээ “Bank of China”-гийн мэдэлд орж болзошгүй байдал үүсчихсэн мэт. Тодруулбал, банкны зээл, хөрөнгө оруулалтаар дамжаад Монгол Улсын эдийн засгийн зохист харьцаанд өөрчлөөд зогсохгүй үндэсний аюулгүй байдалд нөлөөлж болзошгүйг хэн үгүйсгэх юм. Саяхныг хүртэл Оюутолгойн орд газрыг гадны нэр нөлөө бүхий том компанид ашиглуулах аваас мөнгөөр бороо орж сүйд болох л юм яриад байсан.

Эдүгээ бороо байтугай мөнгөний гачаалд автчихаад үйлээ үзэж, үсээ зулгаацгааж буй. Яг үнэндээ Риотинтогийн мөнгө дагуулсан борооны үүл саарал ордон хавиар жаахан бөөгнөрөх маягтай болж, цахилгаан цахиж, сүрийг үзүүлсэнээ баруунаас эргэсэн салхинд хөөгдөн “Bank of China”-гаар дамжин Хойд Америкийг чиглэн оддог. Араас нь мянга үүл буудаад ч тусыг ололгүй ирсэн. Банк,санхүүгийн салбарт энэ түүх давтагдвал хэн хариуцлагыг нь хүлээх юм. Хөрөнгийн шавхагдашгүй эх үүсвэртэй энэ банк Монголд орж ирээд эхний хэдэн жил арилжааны банкуудтай хамтрах дүр эсгэх л байх. Гэвч зах зээл нь өөрөө хүссэн хүсээгүй өрсөлдөөнийг бий болгож л таарна. Хууль нь ийм юм.

Эдүгээ “Хаан” банкинд Монголын 50 сая толгой мал зээл хэлбэрээр барьцаалагдсан байдаг хэмээн адлах нь бий. Тэгвэл мөдхөн “Хаан” банкнаас хүү багатай зээлийн нөхцлийг, зээл чөлөөлөх үйлчилгээг санал болгоход л малчид “Bank of China”-ийн салбарыг орон нутагтаа нээхийг санал болгоод зогсохгүй 50 сая мал маань бэлчээр нутагтайгаа Хятадын өмч болох бус уу. Өнөөдөр хамгийн бага хүүтэй зээл, зээлийн нөхцөл нь уян хатан хөрөнгө оруулалт, бизнесийн зээл ард түмэнд хэрэгтэй байна.

Тийм нөхцлийн сураг дуулгахад л тийшээ хошуурахад бэлэн суугаа. Харамсалтай нь арилжааны банкууд өндөр хүүгээс олдог ашиг нь мөнхийн үзэгдэл мэт байх юм шиг санаад хөдөлж өгөхгүй гүрийсээр байгаа нь банк бус санхүүгийн байгууллагынханд боломж олгосон хэрэг. Монголын банк, санхүүгийн зах зээлийн иймэрхүү дүр зургийг урд хөршийн эдийн засагчид хэдийнэ олж хараад мөнгөн урсгалын их нүүдэл нь салбараа нээх явдал хэмээн үзсэн нь дамжиггүй. Барилгын салбар үйл ажиллагаагаа зогсоогоод хоёр дахь жилийнхээ нүүрийг үзэх нь байна.

Энэ салбарын томоохон аж ахуйн нэгж, компаниуд зээлийн хүү, хүүгийн хүүгийн алдагдалд обьектуудаа банкинд алдаж эхэлсэн дуулдсан. Мэдээж банк үйл ажиллагаагаа доголдуулж, алдагдал хүлээхгүйн тулд зах зээлд өнөөх обьектийг газартай нь худалдана. Тэр үед мөнгөтэй “Bank of China” түүнийг нь худалдаж аваад салбараараа дамжуулан таван хувийн орон сууцны зээлийг зах зээлд санал болгоно.

Барилгачдын араас нүүрсчид, төмрийн хүдрийнхэн цаашлаад алтны салбараас бусад нь орж буй. Өр, зээлийн сүлжээ үргэлжилж явсаар нэг л өдөр “Bank of China”-д улс үндэстэнээрээ барьцаалагдах нөхцөл бүрдэнэ. Баттай эх сурвалжийн мэдээллээр тус банк “Туушин” компанид зээл олгоод байгаа аж. Туушингийн араас манай нэр нөлөө бүхий 40 орчим компани гурван тэрбум орчим ам.долларын зээлийн хүсэлтийг ирүүлээд байгаа гэнэ. Мөн арилжааны банкны зээлээ төлж чадахгүйд хүрсэн нэлээд хэдэн барилгын компани обьектоо газартайгаа худалдаж авахыг санал болгожээ. Монголын санхүүгийн зах зээлийн бодит байдал ийм л байгаа.

Өнөөдөр есдүгээр сарын 1. Хөл дүүжлэх унаатай нь түүнийгээ, алба хашдаг нь цалингийн зээл авч, ажилгүй нь самар жимс түүгээд ч болов хүүхдүүдээ хичээл сургуульд нь оруулсан байх. Чадаагүй, тэвдсэн, жил өнжүүлж байгаа нь ч цөөнгүй. Эцсийн эцэст энэ бүх хямрал хүндрэлүүд чинь гадны банкны аманд өөрөө багтах нөхцөл мөн үү гэвэл мөн. Үүнээс гарах арга зам бол төрийн зөв бодлого. Монголбанк ч хямралаас нэн даруй гарах загварыг боловсруулж байгаа биз. Бодлого зөв байх аваас зээлийн хүүг бууруулж болдгийг ипотекийн зээл бидэнд бодиттойгоор харуулсан. Нөгөөтэйгүүр, гадны банк Монголд орж ирснээр олон улсын стандартуудыг нэвтрүүлэх цаашлаад Монголын банкууд гадаадын аль нэг оронд салбар, төлөөлөгчийн газраа нээхэд томоохон сургамж туршлага болно.

“Bank of china” нь биш гэхэд гадаадын томоохон банкууд манай зах зээлд үйл ажиллагаагаа явуулах нь Монголд хөрөнгө оруулахаас эргэлзэж байгаа гадны хөрөнгө оруулагчдад санхүүгийн баталгаа бий болох, бизнесийн шинэ боломжуудаар хангах, санхүүгийн салбар дахь техник технологийн шинэчлэл хийх, олон улсын санхүүгийн зах зээлд нэвтрэх гарц болох ая холбогдолтой хэмээн хэмээн харийнханд ая тал зассан эдийн засагчид цахим ертөнцөд элдвийн тойм бичиж, ард түмний толгойг эргүүлэх л юм.

Гэвч бодит байдал өөр байна шүү дээ. Өнөөдөр гэхэд л Монголбанкнаас гаргасан жишиг үнэд суурилсан зохицуулалтыг хийгээгүй гэж дуулдсан. Ийм нөхцөлд зээлийн хүүгийн зөрчил гарах магадлал өндөр байдгийг холбогдох албан тушаалтнууд нь мэдэж байгаа юм болов уу, ингэхэд.

Улаанбаатар oC

Улаанбаатар oC